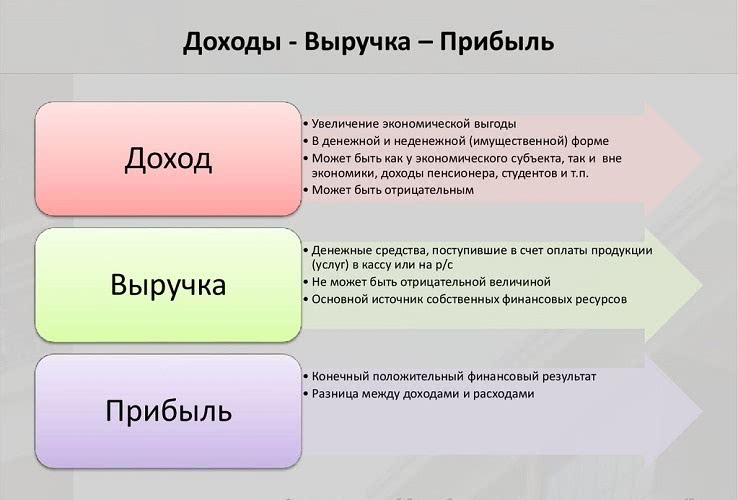

Маржа, доход и прибыль: в чем разница?

Часто все эти три понятия путают или даже заменяют в качестве синонимов. Ведь, если не углубляться, то их можно заменить одним словом или сравнить с доходом. Но это абсолютно неверное суждение – маржа, доход и прибыль – это смежные, но совершенно разные экономические понятия. А чтобы поставить все на свои места, разберем каждый термин по отдельности.

Начнем с самого просто – с дохода

- Он имеет только одну сторону – это плюс. То есть, идет прибавление и увеличение любых денежных средств, активов и прочих элементов, что идут на выгоду для предприятия, физического или юридического лица.

- И охватывает доход все аспекты, которые пополняют денежные запасы, кроме основных видов. То есть, они включают акции, увеличенные проценты по депозиту и прочие вспомогательные средства.

- Если говорить еще более простым языком, то доход – это общая выгода компании, что увеличивает ее капитал любыми средствами. Но доход может уходить и в минус!

Учтите, что доход при бухучете замещается выручкой

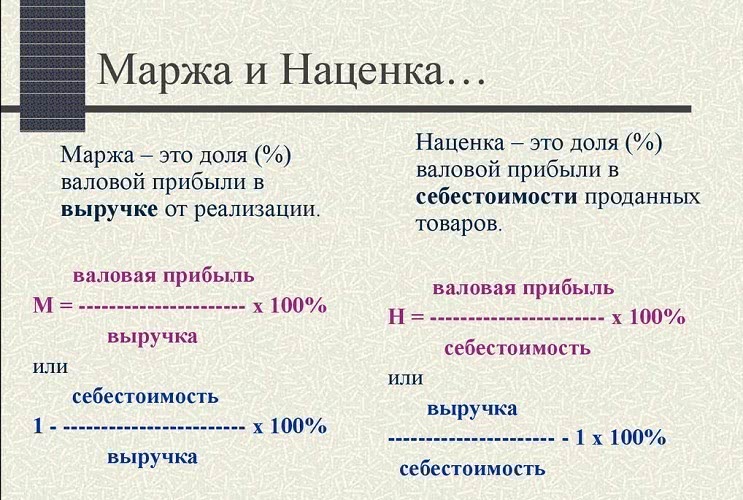

Что собой представляет маржа?

- Пришедший к нам из Европы термин «маржа» впервые возник от английского «margin» и французского «marge». А значит он, что разговор идет о наценке. Маржа часто фигурирует в таких сферах, как банковское дело, страховой бизнес, операции с ценными бумагами и т.д.

- Говоря простыми словами, маржа — это разница между доходом, что получает компания или другая коммерческая организация, и себестоимостью товара, производством которого занимается эта же компания. Иначе говоря, это та самая наценка, которую делает фирма, продавая свой товар широкому рынку потребителя.

- Возможно, некоторые сталкивались на уроках экономики с таким понятием как «валовая прибыль». Так вот это и есть та самая маржа, только другими словами. Высчитать маржу просто — достаточно от полученной общей суммы дохода вычесть себестоимость производимой продукции.

- Обычно это показывает реальную прибыль организации от продаж, но без учета дополнительных затрат. Также она может рассчитываться в процентном соотношении. Точнее этот процент и будет говорить за наценку:

- Также запомните, что маржа не может быть больше или равно 100 %. Ведь в таком случае себестоимость товара будет равна нулю. А если она будет меньше маржи, то это уже будет говорить о чрезмерном процентном повышении накрутки.

Еще одни взаимозаменяемые составляющие

А что же собой представляет прибыль?

- Говоря о бизнесе, часто первое, что приходит на ум — это прибыль. Если быть проще, то это деньги, которые остаются у предприятия после вычета всех отчислений, налогов и других выплат. Ее получение означает положительный финансовый результат в работе фирмы и гарантирует финансирование рабочих процессов.

- Прибыль отличается от маржи тем, что представляет собой конечный финансовый результат с учетом всех затрат при производстве, а не только без себестоимости. Тогда как маржа — это наценка, которую делает производитель.

- От дохода прибыль отличается тем же, ведь он включает только суммы прибыли без учета каких-либо растрат. Формула для вычисления прибыли состоит из следующих комбинаций:

- выручки;

- налоговых вычетов;

- себестоимости продукта;

- коммерческой издержки;

- минусовых или доходных процентов от кредита или займа, если таковые имеются;

- расходов и доходов, не входящих в реализацию;

- других расходов/доходов, что связанны с работой предприятия.

Прибыль — весьма обширное, но финальное понятие

Приведем пример расчета маржи, дохода и прибыли, чтобы прояснить их отличия

Мы возьмем безумно простые показатели, чтобы уловить отличительную суть между терминами. Например, общий доход предприятия на продажах составил 15 тыс. рублей. Но при этом 5 тыс. – это себестоимость товара. Также идет налоговый вычет от реализации продукции в размере 10%. А также идет расход на транспортные средства в размере 3 тыс. и оплата труда сотрудника в размере 1 тыс. рублей.

- И вот мы имеем доход или выручку в размере – 15 тыс. Ведь никакие расходы мы не учитываем, нам важен только денежный показатель.

- Но вот маржа уже учитывает вырученные средства и затраты на них в виде себестоимости продукции:

- 15 тыс. – 5 тыс. = 10 тыс. рублей – это маржа с выручки или валовая прибыль;

- 10 тыс./15 тыс. * 100 = 66,7 % — не более 100 %, как и должно быть.

- Можем сами себе перепроверить:

- Чистая же прибыль за реализацию данного товара составит другую сумму:

Даже формулы расчета тесно связаны

Методы расчета выручки

Есть всего два метода расчета выручки предприятия:

- Кассовый. Он же метод по оплате. Его определяет статья 273 Налогового кодекса. Суть в том, что средства отражаются в учете сразу в день фактического поступления. Для примера снова возьмем магазин — его выручка за день — это все средства, поступившие в кассу и на расчетный счет в течение этого рабочего дня. Это и будет дата получения дохода от продаж. Для ателье кассовый метод предполагает, что выручка подсчитывается уже после того, как заказчик заплатил за платье или пальто, внес средства, в том числе предоплату.

Важно

Нельзя применять кассовый метод подсчета выручки банкам и другим кредитным организациям, всем, кто работает по договорам доверительного управления имуществом и простого товарищества, добывающим компаниям, работающим на новых морских месторождениях, фирмам — контролирующим лицам контролируемых зарубежных организаций.

Все остальные предприятия могут использовать кассовый метод подсчета выручки в том случае, если суммарная ее величина не превышает 1 миллиона рублей в каждом квартале без учета НДС.

Метод начисления. Его определяет статья 271 Налогового кодекса. Этот метод также называется «по отгрузке»

То есть дата поступления денег не принимается во внимание, выручка подсчитывается в тот момент, когда товар был отгружен, а услуги предоставлены заказчику. Право собственности было передано, предприятие должно подсчитать выручку, даже если деньги пока не поступили.

У каждого из данных методов есть свои минусы и плюсы. Метод по отгрузке выгоден тем, кто работает по предоплате. Кассовый метод позволяет уменьшать доход, ведь учитывает только фактически полученные деньги. В целом метод по оплате выгоден представителям малого бизнеса, предпринимателям и тем, что практикует отсроченный платеж.

Валовая выручка по отгрузке подсчитывается по формуле:

ВВ = Огп (н) + ГП – огп (к)

Огп (н) означает остатки готовой продукции на начало отчетного периода, а Огп (к), соответственно — этот же показатель на конец периода. ГП — готовая произведенная или закупленная в этот период продукция. То есть было, получили и минус то, что осталось. Подсчет ведется, как уже было сказано выше, только в рублях, не штуках.

По кассовому методу выручку подсчитать еще проще: ВВ = Общая сумма оплаты за товар + Общая сумма полученных авансов, предоплаты от потребителей

Формула чистой выручки выглядит так:

ЧВ = ВВ (валовая выручка) – НДС – А (акцизы) – Ск (скидки) – В (возвраты товаров)

Формула выручки от продаж:

ВП = Ц1*К1 + Ц2*К2 + Ц3*К3 +…. Цn*Кn + ДЗ

Цена (Ц) конкретного проданного товара умножается на его количество (К), переданное покупателям. Все суммируется и прибавляется дебиторская задолженность (ДЗ).

Как рассчитать среднемесячную и среднегодовую выручку, мы уже писали.

Чистая прибыль

Это главный финансовый показатель компании. Расчет выглядит так:

Чистая прибыль = Выручка компании – (Расходы по основной деятельности + Прочие доходы + Прочие расходы + Амортизация + Проценты по кредитам + Налог на прибыль(доходы).

Обратите внимание, что нужно вычесть все затраты: постоянные, переменные, налоги и амортизацию. Итоговый результат показывает, насколько успешен бизнес в целом

Например, показатели ларька с шаурмой за месяц выглядят так:

- Выручка — 465 000

- Постоянные расходы — 100 000

- Переменные расходы — 150 000

- Налоги — 50 000

- Кредитные платежи — 20 000

- Амортизация — 5000

Чистая прибыль = 465 000 – (100 000 + 150 000 + 50 000 + 20 000 + 5000) = 140 000 рублей.

Эти деньги можно потратить на свои нужды или инвестировать в развитие бизнеса.

Что такое прибыль

Прибыль — это разница между тем, что заработал бизнес и всеми издержками. При этом считаются доходы и расходы по всем видам деятельности. По сути, это самое главное в бизнесе. Ради прибыли предприниматели и начинают свое дело.

Давайте разберем на примере. Киоск продает шаурму. Каждый день продажа еды и напитков приносит примерно 15 тысяч рублей. За 31 день в кассе заведения оказалось 465 000 рублей. Но у киоска есть расходы на продукты, аренду, зарплату работников, коммунальные платежи и налоги. Например, на это уходит 370 тысяч рублей. Значит прибыль заведения 95 тысяч рублей в месяц.

Суть

Операционная прибыль JC Penney составила 116 миллионов долларов, а валовая прибыль – 4,3 миллиарда долларов.Хотя операционная прибыль была положительной, после вычета расходов на обслуживание долга компания понесла убыток за год.

Разница между числами показывает, почему анализ финансовой отчетности так важен для инвесторов перед покупкой акций. Каждый инвестор может прийти к разному заключению о финансовых показателях JC Penney, оценивая цифры на разных этапах бизнес-цикла

Приведенный выше пример показывает важность использования нескольких показателей при анализе прибыльности компании

#О

Функции выручки

Этот финансовый показатель позволяет компенсировать затраты компании по всем статьям расходов. Если предприятие получает оплату вовремя, это дает постоянный оборот продукции и стабильную работу организации.

Выручкой используют на покрытие расходов:

- Закупка материалов и сырья для изготовления товаров или закупка готовых товаров

- Масштабирование компании

- Выплаты поставщикам за услуги

- Уплата налогов

- Заработная плата персонала

Если же вырученные средства поступают несвоевременно, это ведет к нежелательным последствиям:

- Невозможность оплаты кредитов в срок. В итоге начисляются штрафы

- Нарушаются обязательства партнёрских договоров

- Оплата счетов невозможна в полной мере

- Прибыль уменьшается

- Компания терпит убытки

Отличия выручки, дохода и прибыли

Для наглядности сравним характеристики дохода, прибыли и выручки в форме таблицы:

| Доход | Выручка | Прибыль |

| Увеличение выгоды предприятия за счет увеличения стоимости ее активов, получения дополнительных средств, роста капитала | Все деньги, которые были получены за счет предоставления услуг и продажи товаров | Итог работы предприятия, говоря самыми простыми словами — все доходы минус все расходы |

| Может выражаться не только в деньгах, но и имуществе, новых активах | Выражается только в деньгах | Абсолютная денежная сумма, сформированная после проведения расчетов |

| Относится не только к предприятиям. Доход есть и у физических лиц. Это стипендия, пенсия, зарплата и так далее | Относится только к предпринимателям и юридическим лицам. Это главный источник формирования их собственных ресурсов | Всегда учитывает расходы предприятия, которые в идеале должны быть меньше доходов |

| Может быть отрицательным — расходы превысили поступления | Всегда положительная или нулевая | Прибыль может превратиться в убыток, то есть стать отрицательной |

Доходы предприятия — всегда более обширная категория, чем выручка. Выручка, конечно же, тоже доход. Но средства предприятие может получать различными путями. Например, хозяйка ателье получила выручку от пошива одежды на сумму 200 тысяч рублей. Еще 25 тысяч рублей она получила за проведение мастер-класса для швей. В итоге доход составит 225 тысяч рублей. Прибыль — категория более узкая и формируется только тогда, когда из доходов компании убрали все затраты.

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.

Балансовая прибыль

Чтобы понять, что такое балансовая прибыль, необходимо знать, что она представляет собой совокупную прибыль предприятия в целом, которая была зафиксирована на счету предприятия (балансе) в конкретный временной промежуток. Под понятие балансовой прибыли объединяются все виды доходов, поступивших от различных непроизводственных или производственных манипуляций. Это своего рода чистая прибыль, только налоги и прочие установленные платежи еще не вычтены. Балансовая прибыль в состоянии показать наглядно эффективность осуществляемой организацией стратегии, а также результативность решений, которые принимали управленцы.

Балансовый анализ дает возможность оценить реализацию плана в сравнении с показателями за предыдущий отчетный период. Помогает установить причины, которые повлияли на отставания от плана, определить недочеты в системе управленческого аппарата, источники убытков, а также сформировать ресурсы для приумножения прибыли.

Элементы, образующие балансовую прибыль:

- ущерб либо же доход от реализации;

- ущерб либо же доход от дополнительных направлений реализации;

- ущерб либо же доход от операций, проведенных вне реализации.

САМ ЗАРАБАТЫВАЮ ЗДЕСЬ

Что такое доход?

Доход — это полученная выгода или прирост капитала. Стоит отметить, что доходы не обязательно связаны с прямой деятельностью. Дело в том, что многие люди стараются придерживаться идеи диверсификации. Например, вы можете получать деньги в виде дивидендов, а не только с реализации товаров и услуг. Или если вы студент, то можете заниматься какой-то деятельностью и при этом получать стипендию.

Однако, стоит понимать, что доход подразумевает прирост, то есть в нем так же учитываются расходы, связанные с приобретением или созданием товара. Базовая формула расчета такова:

Доход = Выручка — Расходы (себестоимость)

Например, если вы продали 100 ручек по 10 рублей, а купили их по 5 рублей, то выручка составит 100 * 10 = 1 000 рублей, а доход составит 100 * (10 — 5) = 500 рублей.

В более общем смысле, доход нередко применяется для оценки эффективности (иначе именуемой маржой). Рассмотрим тот же пример с едой и антиквариатом. Продукты питания продаются с небольшими наценками и там большой доход складывается за счет большого оборота (выручки). К примеру, с каждых 100 рублей получить 20 рублей. А в случае с коллекционными вещами, большой доход происходит из-за большой наценки. Например, с тех же 100 рублей получить 80 рублей.

Для чего нужны подобные оценки. Тут все просто. Представьте, что вы можете продать одинаковое количество единиц еды и старинных статуй, что из них будет эффективнее в плане роста капитала? Естественно, при одинаковом количестве, продажа статуй.

Тем не менее, учитывайте один важный момент, доход это не всегда те деньги, которые вы можете использовать полностью по своему усмотрению. Таким образом, перехожу к следующему термину.

Чистая прибыть по простому

Чистая прибыль представляет собой материальные средства, которые в конечном итоге остаются после вычета отчислений, всех налогов и прочих выплат из балансовой прибыли. Такой показатель, как чистая прибыль, применяется для расчета необходимых инвестиций в процесс производства, для планирования и организации главных резервных фондов, а также для увеличения оборотных активов. Если говорить в общих чертах, размер чистой прибыли напрямую зависим от нескольких факторов:

- нагрузка налогового характера на предприятие, а также дополнительные отчисления;

- сумма выручки;

- рассчитанная себестоимость продукции и так далее.

Валовая прибыль помогает распределять деньги

Валовая прибыль показывает, сколько компания заработала на своих товарах или услугах и сколько еще может потратить на себя. Валовая прибыль похожа на балансовую, только балансовая — это весь доход до налогов, а валовая — доход до налогов и дополнительных расходов.

Рассказываем на примере, как рассчитать валовую прибыль. Компания «Тимурка и Ко» шьет рюкзаки, их валовая прибыль — это деньги с продажи рюкзаков.

«Тимурка и Ко» вложила в пошив рюкзаков 50 000 рублей, а заработала 100 000 рублей. Валовая прибыль — 50 000 рублей. С этой суммы компания заплатит налоги, проценты по кредитам, а еще решает оплатить рекламу на месяц вперед. В результате от прибыли остается тысяча рублей. Компания понимает, что заработала мало, поэтому от расходов на рекламу лучше воздержаться.

Валовую прибыль считают, чтобы понять, какие промежуточные деньги уже есть у компании, на что их можно потратить, а где лучше подождать и еще подзаработать.

У «Тимурки и Ко» есть небольшой офис в центре города, который компания сдает в аренду. Компания считает валовую прибыль и понимает, что за год зарабатывает 120 000 рублей, а тратит на обслуживание офиса 80 000 рублей. «Тимурка и Ко» решает увеличить стоимость аренды, тогда вырастет и выручка. С помощью анализа валовой прибыли компания стала зарабатывать больше.

Если в целом, валовая прибыль — промежуточный показатель, который помогает правильно потратить заработанные деньги и скорректировать доходы и расходы.

Теперь разберемся, как правильно посчитать валовую прибыль.

Расчет выручки

Для расчетов применяются довольно простые формулы. Достаточно знать объем продукции, проданной за определенный период времени и стоимость единицы, затем перемножить их. Далее, полученные значения по каждой группе товаров суммируются. Стоит отметить, что полученные в ходе деятельности работы предприятия денежные средства не входят в выручку.

Выглядит формула следующим образом

TR = P * Q, где

TR – выручка, руб.;

P – цена, руб.;

Q — объем реализации, ед./шт.

Например, давайте посчитаем выручку магазина «Весна» от следующих продуктов:

- Чай – продано 23 упаковки, стоимость каждой – 105 рублей.

- Сахар – 3 кг, по 40 рублей.

- Лимон – 1 кг, стоимость – 200 рублей.

- Выручка за чай составила – 23*105 = 2415;

- Выручка за сахар – 3*40=120;

- Выручка за лимон – 1*200=200.

Общая выручка магазина по данной группе товаров составила 2415+120+200=2735 рублей.

В случае если товар продавался сначала по одной цене, а затем его стоимость повысилась, то выручка рассчитывается для каждого товара в зависимости от его стоимости, а затем складывается.

К примеру, в начале января в магазин «Солнышко» привезли 120 пачек чая по 105 рублей, а в феврале еще 76, но уже со стоимостью в 110 рублей. При этом в магазине осталось еще 20 пачек чая по старой стоимости.

За месяц было продано оставшиеся 20 пачек и 34 пачки из новой партии. Таким образом, выручка за продажу чая в феврале составит: (20*105)+(34*110)= 2 100 + 3 740 = 5 840 рублей.

Тем не менее, раз в квартал или в год данные показатели рассчитываются бухгалтером и фиксируются в «Отчете о прибылях и убытках». При этом указывается сумма выручки без косвенных налогов и НДС (см. также как рассчитать НДС). Кроме того, в некоторых случаях полученная в ходе реализации сумма может не полностью принадлежать компании. К примеру, при продаже комиссионных вещей, продавец получает от покупателя выручку, основная часть которой принадлежит владельцу товара.

К примеру, в комиссионный магазин «Солнышко» были приняты на продажу следующие вещи с оговоркой, что люди, предоставившие их или комитенты, получат следующие суммы:

- Стул детский – 450 рублей.

- Манеж – 890 рублей.

- Кенгуру – 500 рублей.

Продавцы магазина также сделали наценку на товар в размере 20%, то есть, итоговая стоимость вещей составила: 540, 1068 и 600 рублей соответственно. После продажи данных вещей прибыль магазина «Солнышко» составила:

(540+1068+600) – (450+890+500) = 2 208 – 1840 = 368 рублей. Остальную сумму согласно ранее составленному договору, получат комитенты.

Составленные бухгалтером отчеты предоставляются руководству компании. На их основании делаются выводы о том, какие товары пользуются большим спросом, а какие – меньшим. Следовательно, это помогает сформировать объем закупок того или иного товара.

Что такое выручка простыми словами

Выручка («revenue») — это совокупность полученных денежных средств от основной деятельности предприятия. Иногда её называют оборотом, хотя это не совсем одно и то же.

У каждого бизнеса различные направления деятельности: оказание услуг, продажа товаров, производство, и прочее. Все деньги, которые поступают на счёт компании от её основной деятельности относятся к категории выручки.

Формула выручки для каждой компании будет немного отличаться, поскольку поступление денежных средств возможно по очень многим направлениям деятельности:

- Продажа услуг и товаров;

- Инвестиции;

- Консультации;

- Комиссии;

Где:

- Себестоимость = Затраты + Амортизация + Сумма промежуточных минимумов;

- Добавленная стоимость = Прибыль + Налоги;

Пример

Рассмотрим самый простой случай из малого бизнеса. Предприниматель занимается перепродажей товаров: покупает оптом товары из Китая и перепродаёт с наценкой в своём регионе. Он реализовал за месяц 1000 товаров по 10000 рублей. Себестоимость каждого товара 7000 рублей. Подставляем в формулу: Выручка = 1000 × (7000 + 3000) = 10 млн рублей за месяц.

Выручка характеризует возможность бизнеса получать деньги в результате своей основной деятельности. В ней не учитывается затраты на себестоимость, налоги и прочие расходы.

Существует два способа учёта выручки:

- Кассовый метод. Учитываются только поступившие деньги. Не учитываются будущие платежи по рассрочке, дебиторской задолженности;

- По начислению. В расчёт учитываются будущие денежные поступления. Авансовый платёж не учитывается;

Что такое чистая и валовая выручка:

- Валовая — это сумма всех денежных поступлений от деятельности бизнеса;

- Чистая — это денежные средства за вычетом налоговых сборов (НДС), акцизы, пошлины и т.д. Используется в бухучёте;

Заблуждения

Выручка не обязательно измеряется только деньгами, может фигурировать в других формах. Например, через поставку продукции, возврат авансов, займов, от ФНБ компенсации за оплату больничных листов.

Признание выручки происходит согласно положению по Бухгалтерскому Учёту под номером 9/99.

Чем отличаются между собой маржа, доход и прибыль?

- Стоит отметить, что прибыль, маржа и доход говорят об успешности бизнеса, но немного о разных сферах.

- Главное отличие маржи и прибыли от дохода – это наличие учета любых трат. Да, могут складываться минусовые показатели. Но доход никогда не будет говорить о коммунальных или зарплатных расходах. То есть, он всегда говорит за общую денежную выгоду.

- Маржа показывает рентабельность и выгодность продукции за счет процентной накрутки. Ведь чем она больше, тем и больше прибыли будет получено. Маржа – это некая подсказка для правильного развития бизнеса.

- А вот прибыль – это уже финишное, заключительное значение средств, которые предприниматель получит после всех должных уплат. То есть, что фактически он заработает без затрат и вложений. Именно этот показатель и говорит о том, насколько успешным выдался бизнес.

Но есть и общее — все три компонента говорят за денежный подъем

- Но можно увидеть, что прибыль — это учет всех расходов и доходов фирмы. В свою очередь, высчитывая маржу, мы берем только переменные затраты на производство.

- В кругах экономистов распространенным является понятие «эффект операционного рычага». Это когда изменение маржи соответствует изменению прибыли. А увеличение и уменьшение прибыли в процентном эквиваленте почти всегда меньше изменений маржи. Запомните, что прибыль – это составляющая маржи, поэтому быть больше нее не может!

Подводя итог, стоит сказать, что маржа, доход или прибыль — это понятия, которые играют ключевую роль при оценке работы фирмы. А точнее в расчете ее расходов и доходов

Это немаловажно при анализе эффективности использования ресурсов и общих результатов работы предприятия