Содержание

Забалансовые счета

Забалансовые счета относятся к категории вспомогательных. Они используются в тех случаях, когда бухгалтеру требуется систематизировать сведения, не хранящиеся на балансе предприятия. На этих счетах фиксируется информация о движении имущества, не принадлежащего организации, но временно находящегося в ее пользовании, или активов предприятия, списанных в расходы.

Важно: данные забалансовых счетов не отражаются в финансовой отчетности. Планом счетов предусмотрено 12 забалансовых счетов:

Планом счетов предусмотрено 12 забалансовых счетов:

- 001 — арендованные основные средства (ОС);

- 002 — товарно-материальные ценности, принятые на ответственное хранение;

- 003 — материалы, принятые в переработку;

- 004 — товары, принятые на комиссию;

- 005 — оборудование, принятое для монтажа;

- 006 — бланки строгой отчетности;

- 007 — списанная в убыток задолженность неплатежеспособных дебиторов;

- 008 — обеспечения обязательств и платежей полученные;

- 009 — обеспечения обязательств и платежей выданные;

- 010 — износ ОС;

- 011 — ОС, сданные в аренду;

- 012 — земельные угодья.

Как составляют проводки

Итак, бухгалтерские счета, связанные двойной записью, корреспондируют друг с другом, образуя бухгалтерские проводки. Составление таких бухгалтерских записей подчиняется определенным правилам, нарушение которых ведет к искажениям учетных данных и отчетности в целом. Правила составления проводок основаны на следующих далее неизменных условиях.

Какими проводками отражаются операции по кассе (применение счета 50)?

Для понимания, какой счет должен стоять по дебету проводки, а какой – по кредиту, необходимо всегда помнить о признаке счета: активный (отражает средства), пассивный (отражает источники средств, капиталы и обязательства) или активно-пассивный (в определенный момент времени может выступать в том или ином качестве). На активном счете остаток всегда дебетовый, по кредиту остатка быть не может. На пассивном счете не может быть дебетового остатка, а активно-пассивный счет может иметь и кредитовый остаток, и дебетовый, то есть он может выступать и как активный, и как пассивный в определенный момент времени.

Пример: на счете 50 «Касса» сальдо (остаток) всегда дебетовое, это средства фирмы, счет активный; на счете 66, отражающем кредиты и займы компании краткосрочного характера, сальдо кредитовое, счет пассивный. Счет 60, предназначенный для расчета с поставщиками, может иметь разное сальдо: отгружен, но пока не оплачен товар – кредитовый остаток, задолженность фирмы перед поставщиком; осуществлена предоплата за товар – остаток дебетовый, поставщик является должником фирмы.

Таким образом, если, к примеру, на счете 50 расчеты показывают отрицательное дебетовое сальдо, проводка (проводки) по нему содержат ошибку – отрицательное дебетовое сальдо, по сути, равно положительному кредитовому, что противоречит сущности счета – активный. Подобным способом можно проверить любой счет и проконтролировать правильность проводок по нему.

Следующее правило касается отражения хозяйственных операций на счетах. Звучит оно так:

- увеличение по активному счету отражает дебет счета;

- уменьшение по активному счету отражает кредит счета;

- увеличение по пассивному счету отражает кредит счета;

- уменьшение по пассивному счету отражает дебет счета.

В проводке всегда сумма дебета равна сумме кредита

На это стоит обратить внимание в случае так называемой «сложной» проводки, в которых участвуют более двух счетов. Сумма «разбивается» на несколько либо по дебету, либо по кредиту, а другая часть проводки (соответственно, это либо кредит, либо дебет) указывается общей суммой

Проводки в бухгалтерском учете по расходам будущих периодов

Эти правила – основные при составлении проводок. Используя их, можно составить бухгалтерскую проводку любого типа.

Алгоритм составления проводки достаточно прост:

- Сначала определяется, какие счета БУ необходимо использовать для отражения хозяйственной операции. Обычно руководствуются действующим Планом счетов и рекомендациями по его применению и рабочим планом счетов фирмы, разработанным на основе этого документа.

- Далее определяется сумма хозяйственной операции и части счетов (дебет, кредит), на которых ее нужно отразить. Если на этом этапе возникли затруднения, можно обратиться к разъяснениям, прилагаемым к Плану счетов – в них содержатся стандартные бухгалтерские проводки для отражения операций. Выполняется двойная запись по дебету и кредиту счетов соответственно, отслеживается правильность записи.

Важно помнить! Система БУ и составление проводок в ней – это механика учета. Логику составления бухгалтерских записей, правильность отражения сумм в полной мере может отследить лишь специалист даже при наличии разного рода «умных» бухгалтерских учетных программ

Раздел 2 — Производственные запасы

- Счет 10.01 — Сырье и материалы

- Счет 10.02 — Покупные полуфабрикаты и комплектующие изделия

- Счет 10.03 — Топливо

- Счет 10.04 — Тара и тарные материалы

- Счет 10.05 — Запасные части

- Счет 10.06 — Прочие материалы

- Счет 10.07 — Материалы, переданные в переработку на сторону

- Счет 10.08 — Строительные материалы

- Счет 10.09 — Инвентарь и хозяйственные принадлежности

- Счет 10.10 — Специальная оснастка и специальная одежда на складе

- Счет 10.11.1 — Специальная одежда в эксплуатации

- Счет 10.11.2 — Специальная оснастка в эксплуатации

- Счет 11 — Животные на выращивании и откорме

- Счет 14.01 — Резервы под снижение стоимости материалов

- Счет 14.02 — Резервы под снижение стоимости товаров

- Счет 14.03 — Резервы под снижение стоимости готовой продукции

- Счет 14.04 — Резервы под снижение стоимости незавершенного производства

- Счет 15.01 — Заготовление и приобретение материалов

- Счет 15.02 — Приобретение товаров

- Счет 16.01 — Отклонение в стоимости материалов

- Счет 16.02 — Отклонение в стоимости товаров

- Счет 19.01 — НДС при приобретении основных средств

- Счет 19.02 — НДС по приобретенным нематериальным активам

- Счет 19.03 — НДС по приобретенным материально-производственным запасам

- Счет 19.04 — НДС по приобретенным услугам

- Счет 19.05 — НДС, уплаченный при ввозе товаров на территорию Российской Федерации

- Счет 19.06 — Акцизы по оплаченным материальным ценностям

- Счет 19.07 — НДС по товарам, реализованным по ставке 0% (экспорт)

- Счет 19.08 — НДС при строительстве основных средств

- Счет 19.09 — НДС по уменьшению стоимости реализации

- Счет 19.10 — НДС, уплачиваемый при импорте из Таможенного союза

Активно-пассивные счета бухучета

Счета, которые могут иметь входящий остаток как по дебету, так и по кредиту. То есть в зависимости от условий проводимой хозяйственной операции оборот счета может быть сформирован и в дебете, и в кредите счета.

Например, сч. 62 отражает информацию о расчетах с покупателями. Так, при поступлении предоплаты (авансового платежа) от компании-покупателя формируется запись по кредиту счета, то есть увеличивается задолженность перед этой сторонней компанией. А при совершении отгрузки готовой продукции в пользу покупателя составляем запись по дебету сч. 62, что, в свою очередь, увеличивает дебиторскую задолженность за фирмой-покупателем.

Активно-пассивные счета

Активно-пассивные счета необходимы для текущего учета наличия и изменения хозяйственных средств и источников их образования одновременно. Их можно разделить в соответствии с сальдо:

- одностороннее сальдо, характер которого может меняться;

- 2- стороннее сальдо (развернутое). которое в одно время считается и дебетовым и кредитовым;

- «плавающее сальдо». которое может быть как дебетовым, так и кредитовым, в зависимости от того, кто кому должен.

Примером активно-пассивного счета с односторонним сальдо является 99 счет «Прибыли и убытки». В случае, когда у предприятия сумма доходов превышает за период сумму расходов, то разница между ними представляет собой прибыль, сальдо по счету «Прибыли и убытки» является кредитовым. Когда сумма доходов будет меньше, чем сумма расходов, то финансовый результат будет представлен убытком, а сальдо по счету «Прибыли и убытки» дебетовое.

Примером активно-пассивного счета с 2-сторонним развернутым сальдо является 76 счет «Расчеты с разными дебиторами и кредиторами», а также прочие счета учета расчетов. При этом сальдо по их дебету формирует дебиторскую задолженность, а сальдо по кредиту – кредиторскую.

Активно-пассивным счетом с «плавающим сальдо» является 71 счет «Расчеты с подотчетными лицами» (по дебету остаток означает, что отдельные подотчетные лица должны предприятию, а по кредиту остаток отражает долги предприятия подотчетным лицам), 75 счет «Расчеты с учредителями и др. Эти счета расчетов можно считать такими, природа которых по отношению к балансу не определена точно.

Дебиторами и кредиторами могут быть любые компании. По этой причине сальдо, например, по счету «Расчеты с разными дебиторами и кредиторами», может быть дебетовым или кредитовым в одно время. Если есть развернутое начальное сальдо, то конечное сальдо можно определить в качестве суммы сальдо в соответствии с данными аналитического учета (табл. 8).

Таблица 8. Схема активно-пассивного бухгалтерского счета

Основные активно-пассивные счета включают:

- 71 «Расчеты с подотчетными лицами»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 99 «Прибыли и убытки».

Рассмотрим пример использования этого типа счетов.

Пример 4

Компания в начале месяца отразила убыток в сумме 3 тысячи рублей. За период были осуществлены несколько операций, которые отражены в таблице 9.

Таблица 9. Хозяйственные операции компании

Необходимо сформировать активно-пассивный счет 99 «Прибыли и убытки» с расчетом оборотов и сальдо (табл. 10).

Таблица 10. Расчет по сч. 99

Рассмотрим для лучшего понимания еще один пример

Пример 5

На начало периода сотрудник Петросян В.В., бравший деньги в подотчет, имел задолженность в сумме 1 тысяча рублей. За период произошли хозяйственные операции, которые имеют отношение к подотчетным лицам (табл. 11).

Таблица 11. Операции подотчетных лиц и их содержание

Требуется оформить активно-пассивный 71 счет с расчетом оборотов и сальдо.

Для расчета итогового сальдо на активно-пассивном счете, необходимо суммировать все значения по дебету, в том числе начальное сальдо. Также следует определить общую сумму по кредиту. Конечное сальдо активно-пассивного счета будет находиться там, где больше сумма, при этом оно будет равно разности сумм по дебету и кредиту (табл. 12).

Таблица 12. Расчет по сч. 71

Система счетов бух учета, включая все виды счетов соответствует статьям баланса в активе и пассиве, по этой они называются балансовыми счетами.

Счета баланса и открытые счета связаны между собой, при этом многие названия могут являться аналогичными. Примерами могут быть статья баланса «Основные средства» и 01 счет «Основные средства», статья баланса «Уставный капитал» и счет 80 «Уставный капитал». Но счет может быть отражен по балансу посредством нескольких статей. К примеру, активно-пассивный 76 счет сформирован в балансе по статьям «Прочие дебиторы» (актив) и по статье «Прочие кредиторы» (пассив). Помимо этого, по балансу несколько счетов могут объединятся в одну статью. Так, счета «Сырье и материалы», «Топливо», «Тара» и прочие формируются в балансе в одну статью «Запасы».

Есть счета, которых в балансе нет, поскольку перед его формированием они закрываются. Сюда можно включить 90 счет «Продажи», 91 счет «Прочие доходы и расходы» и др.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Межбанковские счета

Порядок расчетов между банками регулируется специальными правовыми постановлениями и базовыми юридическими документами (например, статьей 860 Гражданского кодекса РФ), определяя для этого особые виды банковских счетов – валютные или рублевые корреспондентские. Общая организация такого взаимодействия может быть централизованной или децентрализованной, в зависимости от того, кто занимается обслуживанием корреспондентских отношений.

Корреспондентские в банке России

По действующему законодательству, корсчет в Центробанке России должен иметь каждый банк, деятельность которого осуществляется на территории нашей страны. При централизованном межбанковском взаимодействии этот корсчет будет использоваться для проведения безналичных расчетов между двумя кредитными организациями. Участие Банка России (в договоре от его имени выступает Расчетно-кассовый центр), является дополнительной гарантией для участников сделки.

Лоро-ностро

Если корсчет относится не к Центробанку, то он имеет тип «лоро-ностро». Конкретное название зависти от ракурса рассмотрения:

- Для банка, который открывает учетную запись в другой кредитной организации, для регулирования финансовых вопросов, это будет лоро-счет.

- Для банка, в котором эта запись открыта, такой корсчет носит название «ностро».

Как ведется бухгалтерский учет на предприятии с помощью счетов?

Для закрепления понятия рассмотрим, как ведется учет хозяйственной деятельности предприятия с помощью счета бухгалтерского учета. Как писалось ранее, бухгалтерский счет — это табличка, состоящая из двух столбцов, дебет и кредит. В начале каждого месяца он открывается заново, в его начало переносится конечный остаток (сальдо) из предыдущего месяца, если конечное сальдо было дебетовое — то соответственно заносится в дебет, если кредитовое — то в кредит. Затем в течении месяца в счете отражаются все текущие хозяйственные операции (по дебету или по кредиту, в зависимости от вида операции).

Чтобы было проще понять, как ведется учет на предприятии, рассмотрим пример.

Возьмем для примера сч. 51 «Расчетный счет».

В конце предыдущего месяца на р/с предприятия оставалась определенная сумма, допустим 1000 рублей, это конечное сальдо для предыдущего месяца или начальное (входящее) сальдо (Сн) для текущего месяца. Заносим в дебет сч.51 1000 рублей. В течении месяца происходили различные движения денежных средств, они поступали и выбывали с предприятия. Каждая операция отражается на сч.51. Поступление по дебету, выбытие по кредиту. an>

В нашем примере поступило на р/с 600 и 300 рублей (записаны в левой части таблицы в дебете), выбыло 500 и 200 рублей (в правой части таблицы в кредите). В конце месяца подсчитываются обороты за месяц, то есть складываются все суммы отдельно по дебету (Од) и отдельно по кредиту (Ок).

В нашем примере: Од=600+300=900, Ок=500+200=700. Затем подсчитывается конечное сальдо Ск=Сн+Од-Ок=1000+900-700=1200, если конечное сальдо имеет знак плюс, значит сальдо дебетовое и записывается в дебет, если знак минус, то кредитовое и записывается в кредит.

В нашем примере конечное сальдо Ск=1200, имеет знак «+», значит сальдо дебетовое и записываем его в левой части таблицы.

| Дебет | Кредит |

|

1000 600 300 |

500 200 |

| 1200 |

Ск=1000+600+300-500-200=1200

После того, как посчитано конечное сальдо, счет закрывается, а в начале следующего месяца открывается заново. Конечное сальдо из предыдущего месяца переносится во вновь открытый счет, в котором оно уже будет выступать в качестве начального. Далее продолжаем заносить все поступившие и выбывающие суммы безналичных средств на протяжении месяца, в конце месяца опять считаем обороты и выводим конечное сальдо, переносим его в следующий месяц и так до бесконечности. Процесс учета в бухгалтерии непрерывен!

Таким образом ведется учет каждого вида хозяйственных операций на соответствующих счетах.

Счёт-фактура для плательщиков НДС

Юрлица и другие плательщики НДС применяют счёт-фактуру: ответственный финансовый документ, который выставляется не предварительно, а по факту выполненных работ, предоставленных услуг или отгруженных товаров. Он нужен уже не для ускорения оплаты, а для подтверждения того, что сборы по акцизам и НДС уплачены в полном объеме, для того, чтобы можно было удержать НДС с плательщика (покупателя). Этот документ имеет установленную форму, в нем также могут содержаться сведения о происхождении товара, а если он импортный, то и номер таможенной декларации на него.

Счёт-фактуру оформляют в двух экземплярах.

Система ведения аналитических счетов

Такая система подразумевает детализированный учет по перемещению активов (их оприходование или выбытие) в натуральном выражении и в денежном эквиваленте.

В программу нужно заносить максимально возможное количество данных для осуществления анализа хозяйственной деятельности фирмы и для контролирования ведения аналитического учета.

Вне зависимости от детализирующей функции, аналитический счет дает возможность обобщать и группировать данные, содержащиеся на синтетических счетах.

Открывать аналитический счет имеет смысл лишь в том случае, если в синтетическом учете отражается сложный счет.

Счета для простых граждан

Если инициатором создания БСЧ выступает гражданин, то речь идет о банковских реквизитах физлиц

Обратите внимание, что физическим лицом признаются не только российские граждане, но и представители иностранных государств. Также к категории физлиц следует относить самозанятых и индивидуальных предпринимателей

Доступны такие виды счетов в банке для физических лиц:

- текущий;

- расчетный;

- кредитный (ссудный);

- депозитный.

Текущий

Действующий текущий счет в банке — это стандартный финансовый инструмент, используемый гражданином для получения заработной платы или иных доходов, в т.ч. и от осуществления предпринимательской деятельности ИП.

Банк зачисляет поступившие клиенту деньги не позднее дня, следующего за днем поступления в банк платежного документа (). Некоторые клиентские договоры по БСЧ предусматривают и более короткий срок зачисления средств. Зарплатная карта открывается на текущий СЧ для физлица, так как он позволяет совершать быстрые операции с денежными средствами.

В любом банке вам объяснят, что зарплатный счет — это вид счета текущего, зарплатную дебетовую карту оформляют в любом банке по запросу клиента или подключают его текущий счет к зарплатному проекту.

Расчетный

Это особый вид текущего счета, который использует ИП для осуществления расчетных операций. Например, через расчетный БСЧ предприниматель осуществляет оплату товаров, работ и услуг, приобретаемых для ведения бизнеса.

Открывать отдельный расчетный СЧ предприниматель не обязан. Он вправе использовать для бизнеса частную карточку. Но отдельный БСЧ для бизнеса гораздо удобнее. Позволяет разделять средства.

Сберегательный или депозит

Депозитный счет по вкладу — это способ сбережения и приумножения накоплений. По сути, деньги физлица вносятся в банк под определенный процент. По истечении срока вклада клиент получает назад средства и начисленные проценты.

Ключевое отличие от текущего и расчетного БСЧ — операции по депозиту ограничены по времени. Например, деньги нельзя снять до истечения срока вклада либо клиент потеряет проценты. Некоторые депозиты не предусматривают даже поступлений. Например, внести дополнительно деньги на закрытый депозит нельзя до окончания срока договора.

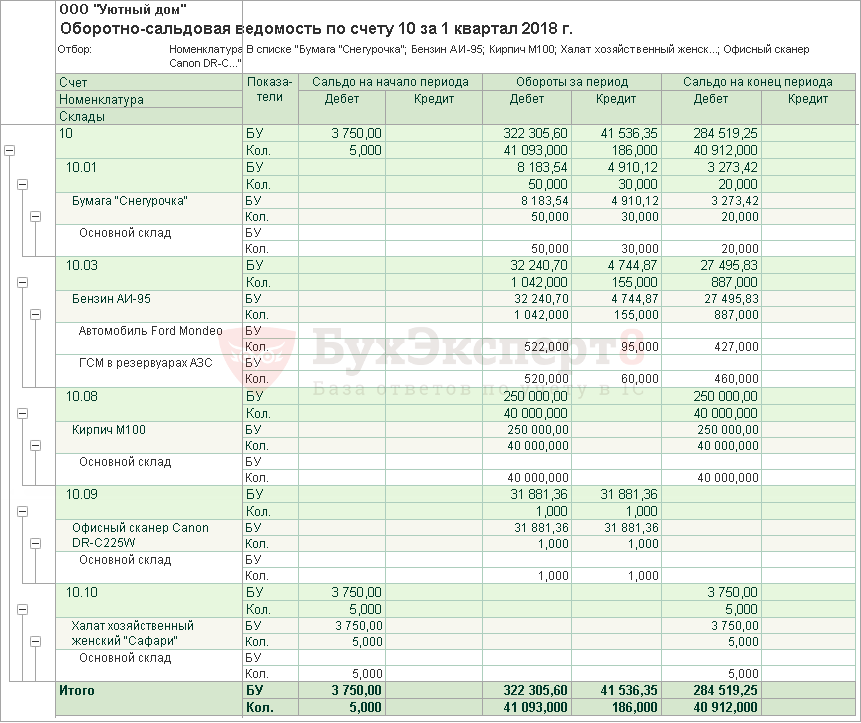

Собственные материалы на складе

Стоимость материалов, право собственности на которые перешло организации, отражается по дебету счета 10 «Материалы» в:

- фактической стоимости материалов, если учетной политикой предусмотрен способ учета поступления материалов по фактической стоимости;

- учетной стоимости, если учетной политикой предусмотрено, что приобретение материалов ведется по учетным ценам с применением счетов 15 «Заготовление и приобретение материальных ценностей» и счета 16 «Отклонение в стоимости материалов».

Изучить подробнее Способы учета материалов

Материалы на складах организации учитываются на следующих субсчетах счета 10 «Материалы»:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 10.01 | Сырье и материалы | Номенклатура | Склады | Партии |

| 10.02 | Покупные полуфабрикаты и комплектующие изделия, конструкции и детали | Номенклатура | Склады | Партии |

| 10.03 | Топливо | Номенклатура | Склады | Партии |

| 10.04 | Тара и тарные материалы | Номенклатура | Склады | Партии |

| 10.05 | Запасные части | Номенклатура | Склады | Партии |

| 10.06 | Прочие материалы | Номенклатура | Склады | Партии |

| 10.08 | Строительные материалы | Номенклатура | Склады | Партии |

| 10.09 | Инвентарь и хозяйственные принадлежности | Номенклатура | Склады | Партии |

| 10.10 | Специальная оснастка и специальная одежда на складе | Номенклатура | Склады | Партии |

Аналитический учет материалов ведется по местам хранения материалов (складам) и отдельным их наименованиям (номенклатуре, партиям и т. п.). В 1С он ведется в разрезе Субконто — под каждое субконто организован одноименный справочник:

- справочник Номенклатура;

- справочник Склады.

Субконто Партии заполняется, только если предусмотрен .

Благодаря такой системе в 1С можно получить подробную аналитику по учету материалов из Оборотно-сальдовой ведомости по счету 10.

Отчеты формируются по краткому наименованию материалов, но при необходимости можно вывести полное наименование или другие необходимые данные.

Изучить подробнее Как в 1С сформировать ОСВ по счету 10, с полным наименованием номенклатуры?

Учет материалов по учетным ценам приобретения

При выборе в учетной политике данного способа приобретение материалов ведется по учетным ценам с применением счетов 15 «Заготовление и приобретение материальных ценностей» и счета 16 «Отклонение в стоимости материалов».

Фактическая стоимость материалов при поступлении отражается на счете 15.01 «Заготовление и приобретение материалов» (Дт 15.01 Кт 60.01):

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 15.01 | Заготовление и приобретение материалов |

Далее приобретенные материалы приходуются на субсчета счета 10 «Материалы» по учетной стоимости, а отклонения фиксируются на счете 16.01 «Отклонение в стоимости материалов»:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 16.01 | Отклонение в стоимости материалов |

Виды расчетных счетов в банке: ссудный, текущий + операции по ним

В статье рассмотрим, какие виды расчетных счетов можно открыть в банке. Узнаем, что такое расчетный счет и чем он отличается от текущего, а также разберем корреспондентский, специальный, бюджетный и другие счета.

Что такое расчетный счет

Счет — это специальный раздел, в котором фиксируются движения средств клиента. Он открывается кредитной организацией по запросу ИП или юридического лица и предназначен для финансовых операций безналичного характера (зачисления, переводов и пр.). Между заявителем и банком оформляется соглашение, свидетельствующее о факте открытия счета.

Следует понимать разницу между счетами для физических и юридических лиц. Например, обычные граждане или организации без статуса юр. лица для своих индивидуальных потребностей могут открыть текущий счет. А вот расчетный счет — это учетная запись для ведения предпринимательской деятельности юридических лиц и ИП.

Расчетный счет может быть также открыт и физическому лицу, если это необходимо для осуществления им предпринимательства, частной практики в легальном порядке.

Открытие и закрытие банковских счетов регулируется Инструкцией № 153-И, а также законом № 395-1. Резиденты и нерезиденты РФ имеют право открывать счета в нескольких банках, в разной валюте и в необходимом количестве.

Также прочитайте: Нужен ли расчетный счет для ИП: порядок открытия счета на УСН, Патенте и ЕНВД.

Виды расчетных счетов в банке

Расчетные банковские счета имеют разветвленную классификацию.

Их характеристика определяется в зависимости от владельца ячейки:

- Для индивидуальных предпринимателей.

- Для юридических лиц.

Деление осуществляется также по валюте счета:

В зависимости от начисления процентов (учитывается только остаток):

- С начислением процентов.

- Без начисления процентов.

С учетом страны налогоплательщика (клиента банка):

- Для резидентов.

- Для нерезидентов.

Тип расчетного счета определяет принадлежность клиента к тому или иному бизнесу и во многом зависит от потребностей организации-заявителя в плане движения денежных средств.

Кредитный

Кредитный счет нередко называют ссудным. Он открывается при предоставлении юридическому лицу или ИП долгосрочного или краткосрочного кредита. С помощью учетной записи банкиры отслеживают движение займа, сроки его возврата. Кредитные счета делятся на:

- Простые — кредитование по остатку.

- Специальные — кредитование по обороту.

Депозитный

Если компанией или ИП открыт депозитный счет, то какие-либо финансовые операции по нему производиться не могут. Он предназначен для сохранности денежных средств. Возврат финансов осуществляется согласно условиям и порядку действующего соглашения.

Как правило, открытие депозита осуществляется именно в том банке, где ИП или юр. лицо имеет основной расчетный счет.

Накопительный

Накопительный счет нужен только для аккумулирования денежных средств. На момент государственной регистрации организация должна сформировать уставный капитал в зависимости от организационно-правовой формы своего общества. Расходование денег с такого счета недопустимо. Когда регистрация предприятия завершена, деньги с накопительного счета переводятся на банковские счета его учредителей.

Валютный

Валютный счет необходим для проведения денежных операций в иностранной валюте. Он используется при расчетах во внешнеэкономической деятельности, включая получение оплаты за товары/услуги по контракту с иностранными партнерами, выплату неустоек, штрафных санкций в случае нарушения условий соглашения.

Специальный

Открыть специальный счет в банке может лишь организация, не имеющая задолженностей перед налоговыми органами, ПФ, иными государственными структурами. Он предназначен для проведения целевых операций. Наиболее распространенные виды спецсчетов это:

- Аккредитив.

- Депозит.

- Чековая книжка.

Важным требованием при открытии специального счета является наличие у клиента основного расчетного счета.

Какие еще бывают расчетные счета

В банке возможно открытие и других расчетных счетов, а именно:

- Карточного — к счету привязывается пластиковая карта.

- Лицевого — широко используется компаниями, предоставляющими, например, коммунальные услуги населению.

- Аккредитивного — открывается клиентом-покупателем для приобретения товаров у поставщика.

- Счета капитальных вложений — открывается во избежание путаницы при наличии у компании крупного капитала. Деньги на счете хранятся отдельно и позволяют быстрее достичь запланированных целей.

- Инвестиционного — имеет схожие черты с депозитным счетом, но предназначен для приумножения денежных средств, а не для их хранения.

Приказ Министерства финансов №291 от 30.11.99

План счетов бухучета утвержден приказом Министерства финансов Украины N 291 от 30.11.99. Сам приказ состоит из трех абзацев, поэтому здесь он приведен полностью. Приложением к приказу является непосредственно , который приведен ниже.

Текст приказа:

| На виконання Програми реформування бухгалтерського обліку із застосуванням міжнародних стандартів, затвердженої постановою Кабінету Міністрів України від 28 жовтня 1998 р. N 1706 ( 1706-98-п ),

Н А К А З У Ю: 2. Встановити, що План рахунків та Інструкція запроваджуються підприємствами та організаціями у 2000 році з дати, визначеної розпорядчим документом керівника підприємства, організації. 3. Визнати такими, що втрачають чинність з дати застосування Плану рахунків та Інструкції, інші нормативні документи Міністерства фінансів України з бухгалтерського обліку в частині, що містить кореспонденцію рахунків бухгалтерського обліку. Заступник Міністра А.В.Литвин |

Во исполнение Программы реформирования бухгалтерского учета с использованием международных стандартов, утвержденной постановлением Кабинета Министров Украины от 28 октября 1998 г. N 1706 ( 1706-98-п ),

П Р И К А З Ы В А Ю: 2. Установить, что План счетов и Инструкция применяются предприятиями и организациями в 2000 году с даты, определенной распорядительным документом руководителя предприятия, организации. Заместитель Министра А.В.Литвин |

Комментарий:

Все счета в плане счетов бухгалтерского учета Украины разбиты на классы. В каждый класс входят счета одного типа активов или пассивов. Они сгруппированы в счета первого порядка, которые непосредственно подразделяются на счета бухгалтерского учета.

Например, в класс 1 плана счетов бухгалтерского учета сгруппированы все счета, на которых ведется учет необоротных активов. Соответственно, все номера счетов в данном классе начинаются на единицу. В данный класс входят счета первого порядка 10-19, которые, в свою очередь делятся на счета бухгалтерского учета. Например, учет основных средств ведется на счете первого порядка — 10 с кодами 101-109. В целях ведения бухгалтерского учета предприятие может самостоятельно создавать субсчета, добавляя четвертую и более цифр. Например, для счета 631 «Расчеты с отечественными поставщиками и подрядчиками» можно создать 6311 «Расчеты с отечественными поставщиками товаров» и 6312 «Расчеты с отечественными подрядчиками по услугам».

Кроме самого плана счетов бухгалтерского учета необходимо руководствоваться Положениями (стандартами) бухгалтерского учета, которые регулируют конкретные правила ведения финансового учета.

бухгалтерском в Проводки учете с учетом изменений 2020 Приказом

года Минфина от 31.10.2000г. № 94н утвержден счетов План бухгалтерского учета и Инструкция по его Для. применению отражения разных операций требуется количество разное проводок. Для некоторых событий понадобиться может более двух счетов.

Например, оплаты поступление от покупателя на расчетный счет компании дебету по отражается счета 51 и кредиту счета 62. Бухгалтер такую делает запись: «Дебет 51 – Кредит 62» или Д51: «проще – К62», кому как удобнее. делятся Счета на три группы:

- Активные, у которых быть может только дебетовый остаток,

- Пассивные, у может них быть только кредитовый остаток,

- пассивные-Активно, у которых остаток может быть активным как, так и пассивным.

Назовем основные составления правила проводок:

- Способы отражения операций в учете бухгалтерском должны быть закреплены в учетной Основанием,

- политике для проводки является первичный документ учетный,

- Записи на счетах производятся в хронологическом Записи,

- порядке на бухгалтерских счетах делаются только в есть РФ, то валюте российских рублях,

- Проводки накапливаются в регистрах специальных: журналах и ордерах.

Приведем примеры востребованных наиболее проводок. Самая первая проводка, делает которую бухгалтер новой компании – проводки по оплате и формированию уставного капитала. У молодого предприятия нет еще никакого имущества или денежных Чтобы. средств компания могла начать работу, вносят учредители деньги или материальные ценности, материалы, например, товары, орг.технику, мебель и т.д. получает Учредитель долю в уставном капитале, а компания стартовый получает капитал и имущество для ведения Бухгалтерские.

деятельности проводки для уставного капитала

|

Кредит |

Дебет |

Операция |

|---|---|---|

|

Формирование уставного капитала |

||

|

75 |

80 |

задолженность Отражена учредителя по вкладу в уставный капитал |

|

долей Оплата учредителями |

||

|

50 |

75 |

Наличными деньгами в кассу Денежными |

|

51 (52) |

75 |

компании средствами на расчетный (валютный) счет |

|

08 |

75 |

средством Основным или нематериальным активом |

|

10 |

75 |

Материалами |

|

97 |

75 |

правами Неисключительными |

|

Изменение уставного капитала |

||

|

75 |

80 |

УК увеличен за дополнительных счет вкладов или ввода новых увеличен |

|

84 |

80 |

УК участников за счет нераспределенной прибыли |

|

81 |

75 |

Организация долю выкупила в УК у бывшего участника |

|

75 |

81 |

Доля в УК, выкупленная у участника бывшего, продана одному из участников |

Бухгалтерские учету по проводки денежных средств

|

Дебет |

Кредит |

Поступила |

|---|---|---|

|

51 (50) |

62 |

Операция оплата от покупателя на расчетный счет (в организации кассу) |

|

60 |

51 (50) |

Перечислена оплата поставщику |

|

68 |

51 |

Перечислен Перечислен |

|

69 |

51 |

налог взнос на обязательное социальное страхование |

|

57 |

50 |

кассы из Деньги сданы инкассатору для зачисления на счет расчетный |

|

71 |

50 (51) |

Выданы (перечислены) денежные средства Возвращены |

|

50 |

71 |

подотчетнику неизрасходованные подотчетные средства |

|

70 |

50 (51) |

Выдана (зарплата) перечислена работникам |

Бухгалтерские проводки по расчетам с подрядчиками и поставщиками

|

Дебет |

Кредит |

Операция |

|---|---|---|

|

08 (10, 41) |

60 |

Получены от приняты и поставщика к учету основные средства (материалы, Прияты) |

|

20 (26, 44, 91) |

60 |

товары работы и услуги поставщика |

|

19 |

60 |

Отражен «НДС» входной по счет-фактуре поставщика |

|

60 |

51 |

Перечислена поставщику оплата |

покупателя по учету материалов

|

Дебет |

Кредит |

Приняты |

|---|---|---|

|

10 |

15 |

Операция материалы по учетным ценам |

|

10 |

60 |

Приняты к материалы учету от поставщика |

|

10 |

71 |

Материалы приобретены подотчетником |

|

07 |

10 |

материалы Отпущены на строительство (изготовление, монтаж) основного Материалы |

|

20 |

10 |

средства переданы в производство |

|

10 |

20 |

Неиспользованные материалы производства с возвращены |

|

44 |

10 |

Списание материалов в торговых компаниях |

|

91 |

10 |

стоимости Списание проданных материалов |

|

94 |

10 |

Списание недостачи выявленной, материалов при инвентаризации |

Похожие записи:

Комиссии на снятие наличных и переводы с карты на карту с 1 января 2021 года

Комиссии на снятие наличных и переводы с карты на карту с 1 января 2021 года

Полиметалл выплата дивидендов дата

Полиметалл выплата дивидендов дата

Инфляция в три раза превысила ожидаемую в 2020 году в россии

Инфляция в три раза превысила ожидаемую в 2020 году в россии

Аско ру официальный сайт

Аско ру официальный сайт

Акции и скидки в мартине с 30 марта по 12 апреля 2021 года

Акции и скидки в мартине с 30 марта по 12 апреля 2021 года

Что еще делают автоконцерны, кроме автомобилей

Что еще делают автоконцерны, кроме автомобилей