Содержание

В каких случаях счёт-фактура не нужна

Есть ситуации, когда оформление счета-фактуры не является необходимым, а сделка подтверждается другими документами: счетом на оплату, накладными и др. Можно не озабочиваться счетом-фактурой, если:

- сделка не подлежит обложению НДС (ст. 149, 169 НК РФ);

- предприятие реализует физическим лица товары в розницу за «кэш» (для подобных сделок достаточно бланка строгой отчетности или чека из кассы);

- предприниматели находятся на специальных налоговых режимах (упрощенке, вмененке, ЕСХН, имеют патент);

- юридическое лицо отдает товар своему сотруднику безвозмездно (на основании письма Министерства финансов РФ от 08 февраля 2019 г. № 03–07-09/6171);

- планируется поставка товаров, и на нее получен аванс (при этом данный товар производят не дольше полугода, либо покупатель не платит НДС, либо для сделки предусмотрена нулевая ставка по данному налогу, например, товар идет на экспорт).

Существенные ошибки

Названные ошибки в счете-фактуре перечислены в таблице 1.

Таблица 1

|

Вид ошибки |

В чем проявляется |

Строка, графа счета-фактуры |

|---|---|---|

|

Нельзя определить, кто именно является продавцом или покупателем (пп. 2 п. 5, пп. 2 п. 5.1 ст. 169 НК РФ) |

Неверно указаны сведения в наименовании, адресе, ИНН/КПП продавца или покупателя* |

Строки 2, 2а, 2б, 6,6а, 6б |

|

Нельзя определить, какой именно товар, работа или услуга реализованы или приобретены (пп. 5 п. 5, пп. 4 п. 5.1 ст. 169 НК РФ) |

Неверно указано наименование товара, работ или услуг |

Графа 1 |

|

Невозможно определить стоимость отгруженных товаров (работ, услуг) или сумму предоплаты (пп. 8 п. 5, пп. 5 п. 5.1 ст. 169 НК РФ) |

Неверно, например, указаны: – наименование валюты (пп. 6.1 п. 5, пп. 4.1 п. 5.1 ст. 169 НК РФ); – количество товаров (работ, услуг) (пп. 6 п. 5 ст. 169 НК РФ); – цена товаров (работ, услуг) (пп. 7 п. 5 ст. 169 НК РФ)** |

Строка 7, графы 3, 4, 5 |

|

Невозможно определить ставку НДС (пп. 10 п. 5, пп. 6 п. 5.1 ст. 169 НК РФ) |

Указана ставка 18%, а налог исчислен исходя из ставки 10% либо по операциям, поименованным в ст. 149 НК РФ, начислен НДС по ставке 10 или 18% |

Графа 7 |

|

Нельзя определить предъявляемую покупателю сумму налога (пп. 11 п. 5, пп. 7 п. 5.1 ст. 169 НК РФ) |

Допущена арифметическая ошибка при умножении графы 5 на графу 7 или не заполнены показатели указанных граф |

Графа 8 |

|

Нельзя определить, кем подписан счет-фактура (п. 6 ст. 169 НК РФ) |

Счет-фактура завизирован лицом, не имеющим на это полномочий*** |

Строки для указания Ф. И. О. и проставления подписей |

* Если в счете-фактуре есть опечатки в наименовании покупателя (заглавные буквы заменены строчными и наоборот, проставлены лишние символы (тире, запятые) и др.), которые не препятствуют идентификации покупателя, то такой счет-фактура не является основанием для отказа в принятии к вычету сумм налога (Письмо Минфина России от 02.05.2012 № 03-07-11/130).

** Счета-фактуры с арифметическими ошибками, допущенными в графе 5 (в ней отражается результат перемножения показателей граф 3 и 4), не могут признаваться основанием для принятия к вычету сумм НДС (письма Минфина России от 18.09.2014 № 03-07-09/46708, от 30.05.2013 № 03-07-09/19826).

*** Некоторые суды (см. Постановление ФАС ДВО от 10.06.2014 № Ф03-2116/2014 по делу № А51-17093/2013) считают, что подписание счетов-фактур неустановленными лицами в силу п. 2 ст. 169 НК РФ уже является самостоятельным основанием для отказа в принятии налоговых вычетов по НДС. Однако есть судебные решения (см. Постановление АС СКО от 11.06.2015 № Ф08-3452/2015 по делу № А32-26952/2012), в которых арбитры признали подписание счетов-фактур неустановленным и неуполномоченным лицом несущественным обстоятельством.

Обобщим сказанное. Составлять исправленный счет-фактуру необходимо, если:

- допущена техническая ошибка. Таковой признается ошибка, возникшая в результате неправильного ввода данных о цене и (или) количестве отгруженных товаров (выполненных работ, оказанных услуг) в специализированные программы, используемые для ведения бухгалтерского и налогового учета (письма Минфина России от 25.02.2015 № 03-07-09/9433, от 15.08.2012 № 03-07-09/119, ФНС России от 01.02.2013 № ЕД-4-3/1406@);

- допущена арифметическая ошибка (то есть ошибка в вычислениях) (Письмо Минфина России от 13.04.2012 № 03-07-09/34);

- неверно указаны наименования, адреса, ИНН/КПП покупателя и продавца;

- счет-фактура подписан неуполномоченным лицом.

Если ошибка в счете-фактуре не препятствует идентификации продавца, покупателя, наименования товаров (работ, услуг), их стоимости, а также налоговой ставки и суммы налога, предъявленной покупателю, то новые экземпляры счетов-фактур не составляются (п. 7 Правил заполнения счета-фактуры).

Основные ошибки в составлении счета-фактуры

Все возможные неточности и ошибки в документе делятся на два вида: незначительные, которые не влияют на размер вычета по НДС, и значительные, при наличии которых налоговики не примут документ-подтверждение.

Ошибки, при которых налоговики не примут счет-фактуру:

- Неверная информация о покупателе или продавце, не позволяющая идентифицировать субъект. Помарки не вызовут вопросов. Но если ИНН и наименование указаны неверно, например, в ИНН лишняя цифра, то такую бумагу не примут.

- Сведения, не позволяющие определить, какая продукция реализована или приобретена. К ошибкам такого вида налоговики относятся с особым сомнением. Опечатки и сокращения допустимы. Не принимаются документы, в которых указан другой товар. Например, организация заключила договор на поставку футбольных мячей, а в счете-фактуре указала баскетбольные.

- Невозможно определить сумму продукции или предоплаты. Часто допускают ошибки в указании валюты, в которой производятся расчеты между организациями, или определении ее кода. Арифметические ошибки в расчете стоимости тоже недопустимы.

- Ошибки в определении ставки и суммы налога. Такие неточности возникают при неверном указании процентной ставки к конкретному виду товара. Например, продукция, облагаемая нулевой ставкой, в счете-фактуре указана под ставкой в 10%. Соответственно, и сумма НДС указана в документе неверно.

ВАЖНО!

С 2020 года основная ставка НДС — 20% или 20/120

Обратите особое внимание при формировании документов на оплату.. Чтобы исправить ошибки, сформируйте новый документ — корректировочный счет-фактуру

Чтобы исправить ошибки, сформируйте новый документ — корректировочный счет-фактуру.

Белорусский счет-фактура

Материал предоставлен журналом «Практическая бухгалтерия»

(№5, 2003) Ознакомиться с содержанием свежего номера и полнотекстовым архивом номеров за 2003 год вы можете в разделе«Периодика» или непосредственно на сайте журналаwww.berator.ru/pbВаша фирма покупает товары в Белоруссии. Можно ли в этом случае возместить НДС? Нужен ли счет-фактура от белорусского поставщика? Об этом читайте в статье.

На территории России и Белоруссии действует единое экономическое пространство. Это означает, что при торговле с белорусской фирмой НДС уплачивается в том же порядке, что и с российской (ст. 13 Федерального закона от 29 мая 2002 г. № 57-ФЗ). Следовательно, если товар приобретен в Белоруссии, НДС можно принять к вычету. При этом возмещаются только суммы входного НДС по товарам, которые предназначены для операций, облагаемых налогом (п. 2 ст. 171 НК РФ). Для правомерного зачета НДС нужно иметь документы от белорусского поставщика, где сумма налога выделена отдельной строкой. Вот тут и возникает проблема. Ведь, несмотря на то что в Белоруссии действует зачетный принцип взимания НДС, законодательство этой страны не предусматривает обязательного составления счетов-фактур. В Белоруссии сумма НДС выделяется поставщиком в товарно-транспортной накладной. На основании этого документа и принимаются суммы налога к вычету. Таким образом, белорусские фирмы нередко выписывают только накладную. Однако налоговики при проверках настаивают на том, что счет-фактура должен быть обязательно. При этом они ссылаются на статью 172 Налогового кодекса. Как же быть фирмам? Хорошо, если белорусские поставщики выписывают счета-фактуры и оформляют их по всем правилам российского законодательства. А если нет? Здесь налоговики придерживаются следующей позиции. Чтобы принять к вычету НДС, счет-фактура должен быть обязательно. При этом в документе налог должен быть выделен отдельно. А вот если в счете-фактуре отсутствует какой-либо другой реквизит, то НДС все равно можно принять к вычету. Дописывать же недостающие данные при этом не надо. Поэтому, если фирма работает с белорусским поставщиком, лучше договориться о том, что будут выписываться счета-фактуры. Тем более что белорусское законодательство делать это не запрещает. Оформлены они могут быть и не по правилам, установленным в Налоговом кодексе. Главное, чтобы НДС в этих счетах-фактурах был выделен отдельной строкой.

П. Царев, юрист

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера. Только конкретный алгоритм действий, примеры из практики и советы экспертов. Ничего лишнего. Всегда актуальная информация.

Подключить бератор

Для чего нужен счет-фактура

По ст. 169 НК РФ, счет-фактура является основанием для принятия покупателем предъявленных продавцом товаров, работ или услуг, имущественных прав, подтверждающих суммы налога к вычету в установленном законодательством порядке.

|

Номер поля |

Старое значение |

Новое значение |

|---|---|---|

|

Строка № 8 |

Идентификатор государственного контракта, договора (соглашения) |

Идентификатор государственного контракта, договора (при наличии) |

|

Графа № 1а |

Отсутствовала в старой форме |

Код вида продукции |

|

Графа № 11 |

Номер таможенной декларации |

Регистрационный номер таможенной декларации |

|

Подписи продавца |

Индивидуальный предприниматель |

Индивидуальный предприниматель или иное уполномоченное лицо |

ВАЖНО!

Выписывать счет-фактуру следует только в случаях, подлежащих налогообложению НДС (реализация товаров, работ, услуг или получение предоплаты на реализацию) и только в установленной форме. В противном случае сотрудники ФНС не примут документацию в качестве подтверждения.

Вот так выглядит обновленный бланк:

Образец заполнения счета-фактуры

Оформление стандартного счета–фактуры – не самая сложная процедура, тем не менее, у начинающих специалистов она может вызвать некоторые вопросы.

- В начале документа пишется номер счета фактуры и дата его заполнения.

Номер счета может быть любым, главное условие, чтобы он шел по возрастающей линии к предыдущим. При этом, в тех случаях, когда по каким-либо обстоятельствам последовательность нумерации нарушается (к примеру за счетами-фактурами 21, 22, 23 следует 8), это не грозит ровно никакими санкциями со стороны контролирующих органов и налоговых структур. Что касается даты, то счет-фактура должна быть сделана либо непосредственно день в день с поставкой товарно-материальных ценностей или оказанием услуг или же в пятидневный период после этого.

Далее указываются реквизиты фирмы, которая является поставщиком товаров или услуг: пишется ее полное название, юридический адрес (с почтовым индексом), ИНН, КПП (все эти сведения должны соответствовать учредительным бумагам предприятия).

Затем включается информация о грузоотправителе и грузополучателе.

Эти строки следует заполнять только тогда, когда речь идет о реализации товарно-материальных ценностей (т.е. при оказании услуг или выполнении работ в них нужно поставить прочерк). Когда речь именно о купле-продаже, то если грузоотправителем является продавец товара, то можно либо продублировать адрес полностью, либо коротко обозначить это двумя словами «тот же». А вот адрес грузополучателя указать нужно обязательно и полностью, включая индекс, номер офиса или склада и номер телефона.

Далее указывается ссылка на платежно-расчетный документ (его номер и дату) и вносятся сведения о покупателе: все аналогично тому, как заполнялись строки о продавце.

После этого вносятся данные о валюте, которая используется при денежных расчетах между сторонами по договору (письменно и в виде кода по Общероссийскому классификатору валют (ОКВ)).

Рубль кодируется цифрами 643.

Следующая часть документа содержит в себе таблицу, в которую включены основные показатели сделки.

- В первый столбец вписывается название объекта договора (так, как значится в самом договоре).

- Во второй, при необходимости, код продукции по Общероссийскому классификатору единиц измерения (ОКЕИ), условное обозначение (штуки, литры, килограммы и т.д.).

- В столбце под номером три указывается общее количество или объем товаров/услуг/работ, затем цена за единицу измерения.

- Столбцы от пятого до девятого являются обязательными к заполнению: сюда вносится стоимость с налогом и без него, размер налога (который, как известно, бывает 0%, 10%, 18%), а также окончательная цена с налогом. Компании, работающие без НДС, могут именно так и отметить в нужной ячейке.

- Десятый и одиннадцатый столбики предназначены для зарубежных товаров. В 10 и 10а включаются сведения о том государстве, которое является родиной происхождения товара (в виде кода по ОКСМ) и короткого словесного обозначения), в последний столбец вносится номер таможенной декларации, если таковая имеет место быть.

В завершение счет фактуру подписывает руководитель фирмы (директор или генеральный директор), а также главный бухгалтер. Если это одно и то же ли лицо, подпись следует продублировать.

Нюансы оформления счета-фактуры, или Почему мы часто ищем его бланк

Счет-фактура — это основной документ по НДС. Заполнить его правильно позволит внимательное изучение постановления Правительства от 26.12.2011 № 1137. Этот документ достаточно часто дополняется и изменяется, поэтому приходится постоянно контролировать, чтобы счета-фактуры соответствовали всем требованиям закона

При этом важно, чтобы под рукой был не только актуальный бланк счета-фактуры, но и актуальный образец счета-фактуры, т. к

это поможет быстрее сориентироваться во всех изменениях. Давайте их перечислим.

Начнем с того, что повышение с 01.01.2019 основной ставки НДС с 18 до 20% на форме счета-фактуры никак не сказалось. Дело в том, что размер ставки не зашит в бланк, а указывается при заполнении документа. Поэтому единственное, что теперь нужно делать по-новому с тех пор, это заносить в графу 7 значение 20 вместо 18.

Узнайте также, что изменилось в части счетов-фактур с 19.07.2019.

Что касается непосредственно изменения правил оформления счетов-фактур и бланка счета-фактуры, то в последний раз они изменились с октября 2021 года (постановление Правительства РФ от 19.08.2017 № 981).

С тех пор бланк счета-фактуры предусматривает:

- что идентификатор государственного контракта должен указываться при его наличии;

- наличие новой графы «Код вида товаров», в которой нужно указывать код товаров, экспортируемых в ЕАЭС;

- указание в графе 11 не номера таможенной декларации, а регистрационного номера таможенной декларации;

- что его может подписать также уполномоченное лицо индивидуального предпринимателя.

Постановление Правительства от 19.08.2017 № 981 также предусматривает изменения в порядке заполнения строки 2а счета-фактуры, в которой указывается адрес продавца и дополнения в порядке заполнения счета-фактуры экспедиторами, заказчиками или застройщиками, которые действуют от собственного имени.

Кроме того чиновники периодически разъясняют нюансы заполнения отдельных строк счета-фактуры в своих письмах. Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Подробнее об особенностях заполнения счета-фактуры по действующим правилам читайте в этой статье.

ИЗ ИСТОРИИ ВОПРОСА: Предыдущие изменения в постановление Правительства РФ от 26.12.2011 № 1137, которые повлияли на порядок заполнения счетов-фактур, были внесены постановлением Правительства РФ от 05.05.2017 № 625. Они дополнили бланк счета-фактуры новым реквизитом, а именно строкой 8 «Идентификатор государственного контракта, договора (соглашения)».

Еще раньше изменения в бланк счета-фактуры вносились постановлением Правительства 29.11.2014 № 1279. Тогда посредникам позволили оформлять для комитента сводный счет-фактуру и указывать данные из нескольких счетов-фактур, выставленных покупателям или полученных от продавцов.

Форма счета-фактуры изменилась с 01.07.2021

- регистрационный номер партии товара, подлежащего прослеживаемости;

- количественную единицу измерения товара, используемую в целях осуществления прослеживаемости;

- количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости.

ВАЖНО!

Электронные счета-фактуры с 01.07.2021 стали обязательными для всех при реализации прослеживаемых товаров.

В форму счета-фактуры внесли новые поля для указания данных:

- о регистрационном номере декларации на товары или регистрационном номере партии товара, подлежащего прослеживаемости;

- коде количественной единицы измерения товара, используемой в целях осуществления прослеживаемости;

- количестве товара, подлежащего прослеживаемости, в количественной единице измерения товара;

- стоимости товара, подлежащего прослеживаемости, без налога, в рублях.

ВАЖНО!

Новые формы счета-фактуры и корректировочного счета-фактуры применяются с 01.07.2021.

Бланк Счета-фактуры с 01.10.2017 г.

- doc

Попытайтесь прямо на данный момент без регистрации: Demo-вход.Счет-фактураявляется документом, служащим основанием для принятия покупателем предъявленных торговцем продуктов (работ, услуг), имущественных прав (включая комиссионера, агента, которые производят реализацию продуктов (работ, услуг), имущественных прав от собственного имени) сумм налога к вычету. Существует унифицированная форма Счета-фактуры, утвержденная постановлением Правительства Русской Федерации от 26 декабря 2011 № 1137.Счет-фактура создается в 2-ух экземплярах, один торговцу, а 2-ой – покупателю.При заполнении Счета-фактуры нужно соблюдать правила и указывать все данные в согласовании с учредительными документами.

docx

odt

Как сделать Счет-фактуру онлайн

Форму и формат счета-фактуры обновили с 01.07.2021

С 01.07.2021 вступает в силу новая редакция статьи 169 Налогового кодекса РФ, которая вводит на территории России механизм прослеживаемости товаров (Федеральный закон от 09.11.2020 № 371-ФЗ). В связи с этим плательщиков НДС обязали при реализации прослеживаемого товара составлять счета-фактуры (в том числе корректировочные) исключительно в электронной форме и включать в них:

- регистрационный номер декларации;

- номер партии прослеживаемого товара (РНПТ);

- единицы измерения;

- количество прослеживаемых товаров.

Налогоплательщиков, осуществляющих операции с прослеживаемыми товарами, обязали направлять в органы ФНС отчеты об операциях с такими товарами и документы, содержащие реквизиты прослеживаемости. Порядок оформления документов должно установить правительство РФ.

Минфин России разработал и опубликовал на Едином портале для размещения проектов НПА проект постановления кабмина с поправками в постановление правительства РФ № 1137 от 26.12.2011 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» об изменении формы и обязательных реквизитов счета-фактуры и корректировочного счета-фактуры. Для соответствия новым нормам НК РФ в них добавят новые поля:

- «регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости»;

- «код количественной единицы измерения товара, используемой в целях осуществления прослеживаемости»;

- «количество товара, подлежащего прослеживаемости, в количественной единице измерения товара»;

- «стоимость товара, подлежащего прослеживаемости, без налога в рублях».

Минфин России приказом от 05.02.2021 № 14н утвердил новый порядок выставления и получения электронных счетов-фактур с применением усиленной квалифицированной электронной подписи. Действующие сейчас правила утратят силу. Чиновники установили:

- обязанность операторов ЭДО проверять поступившие документы, если такое условие есть в договоре с продавцом;

- порядок действий при положительном и отрицательном результате проверки оператором ЭДО.

Новый порядок распространят на все счета-фактуры, выставленные в рамках системы прослеживаемости товаров.

Обновленные документы начнут применять одновременно с вступлением в силу поправок в статью 169 НК РФ — с 01.07.2021.

Эксперты КонсультантПлюс разобрали, как правильно заполнять счет-фактуру. Используйте эти инструкции бесплатно.

, чтобы прочитать.

Составляем счет-фактуру правильно

Допускаются несколько видов заполнения бланка счета-фактуры:

- полностью от руки;

- частично от руки и частично на компьютере;

- полностью печатный вариант;

- электронно (без бумажного носителя).

Счет-фактуру подписывают руководитель бюджетной организации и главный бухгалтер или иное уполномоченное лицо. Для электронных форм используют усиленную квалифицированную электронную подпись уполномоченного лица.

ВАЖНО!

С 01.07.2021 ограничивается возможность выставления и получения электронных счетов-фактур в зашифрованном виде.

Зашифрованные счета-фактуры смогут выставляться и приниматься только в следующих случаях:

- когда нормативными правовыми актами не установлен запрет на шифрование информации счетов-фактур в электронной форме;

- при выставлении счетов-фактур в электронной форме, не содержащих регистрационные номера партии товара, подлежащего прослеживаемости;

- когда оператору ЭДО не давалось поручения от покупателя или продавца относительно обязательной проверки электронного счета-фактуры, в том числе на соответствие утвержденному формату.

Дата и нумерация выписанной документации должны иметь строгий хронологический порядок. Сведения в графу счета-фактуры № 1а «Код вида товара» проставляются в соответствии с товарной номенклатурой внешнеэкономической деятельности ЕАЭС. Заполняют эту графу только организации-экспортеры, которые ввозят продукцию на территорию ЕАЭС. Если вид по товарной номенклатуре определить невозможно, в графе следует поставить прочерк.

Формируется счет-фактура онлайн тоже легко. Существуют много бесплатных интернет-сервисов или специализированных бухгалтерских программ, позволяющих бланк счет-фактуры отправить файлом на почту налоговой службы.

ВАЖНО!

С 01.07.2021 составление счетов-фактур в электронной форме осуществляется по взаимному согласию сторон сделки, но если предметом сделки являются прослеживаемые товары, то документ в обязательном порядке выставляется исключительно в электронной форме.

Счет-фактура. Форма № 868

Форма N 868 Поставщик ¦ СЧЕТ-ФАКТУРА и его адрес ¦ N Сч. N в банке ¦ от 20 г. ¦ к платежному требованию в гор. обл. ¦ N ——————————————+————————- Грузоотправитель ¦ Склад ¦ N ¦ Шифр ¦ ¦опер.¦ покупателя +——-+——+———— ¦ Распоряжение об оплате Ст. отправление ¦ или отказе от акцепта ¦ ——————————————+————————- Плательщик и его адрес банке Сч. N в в гор. обл. ——————————————————————— Грузополучатель Число Ст. назначения мест Вес ——————————————————————— Договор — заказ ¦ Дата отгрузки ¦ Способ отправл. ¦ ¦ и N квит. накл. N от 20 г.¦ 20 г. ¦ ———————+———————+————————- Дополнение: ——————————————————————— ¦Наименование ¦ ед. ¦Количество¦Цена¦Сумма¦Ставка¦Сумма ¦Сумма с¦ ¦ ¦измер.¦ ¦ ¦ ¦НДС ¦НДС ¦НДС ¦ +—————+——+———-+—-+——+——+——-+——-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—————+——+———-+—-+——+——+——-+——-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—————+——+———-+—-+——+——+——-+——-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—————+——+———-+—-+——+——+——-+——-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—————+——+———-+—-+——+——+——-+——-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—————+——+———-+—-+——+——+——-+——-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—————+——+———-+—-+——+——+——-+——-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—————+——+———-+—-+——+——+——-+——-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—————+——+———-+—-+——+——+——-+——-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ —————+——+———-+—-+——+——+——-+——— Оборотная сторона

Высшая часть Счета-фактуры (шапка)

- Номер и Дата . Номер должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент сотворения Счета-фактуры.

- Исправление и Дата . Номер исправления должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент исправления Счета-фактуры. При составлении Счета-фактуры до внесения в него исправлений в этой строке ставится прочерк.

- Графа Торговец , указывается полное и сокращенное наименование юридического лица либо личного бизнесмена (торговца).

- Графа Адресок , указывается полный адресок (с индексом) юридического либо личного бизнесмена (торговца).

- Графа ИНН / КПП торговца , указывается ИНН и КПП юридического лица (торговца). Личный бизнесмен показывает только ИНН.

- Графа Грузоотправитель и его адресок , указывается полное и сокращенное наименование юридического лица либо личного бизнесмена (грузоотправителя), также его полный адресок (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги либо имущественные права, то в этой строке ставится прочерк.

- Графа Грузополучатель и его адресок , указывается полное и сокращенное наименование юридического лица либо личного бизнесмена (грузополучателя), также его полный адресок (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги либо имущественные права, то в этой строке ставится прочерк.

- Графа К платежно-расчетному документу № , указывается номер и дата платежно-расчетного документа (платёжки) либо кассового чека.

- Графа Клиент , указывается полное и сокращенное наименование юридического лица либо личного бизнесмена (покупателя).

- Графа Адресок , указывается полный адресок (с индексом) юридического либо личного бизнесмена (покупателя).

- Графа ИНН / КПП , указывается ИНН и КПП юридического лица (покупателя). Личный бизнесмен показывает только ИНН.

- Графа Валюта: наименование, код , указывается наименование валюты и её код в согласовании с классификатором ОКВ. Обозначенная валюта должна являться единой для всех перечисленных продуктов (работ, услуг), имущественных прав.

- Графа Идентификатор муниципального договора, контракта (соглашения) , указывается идентификатор госконтракта, контракта либо соглашения. Если в счете-фактуре нет госзаказа, то ставится прочерк.

Счета на оплатуквитанции ПД-4Бланки Актов выполненных работ, оказанных услуг, неисключительных прав, сверкиТоварной затратной ТОРГ-12

, указывается налоговая ставка (к примеру, 0%, 10%, 18%). По операциям, обозначенным в п. 5 ст. 168 НК РФ указывается «без НДС».

Столбец 8 —

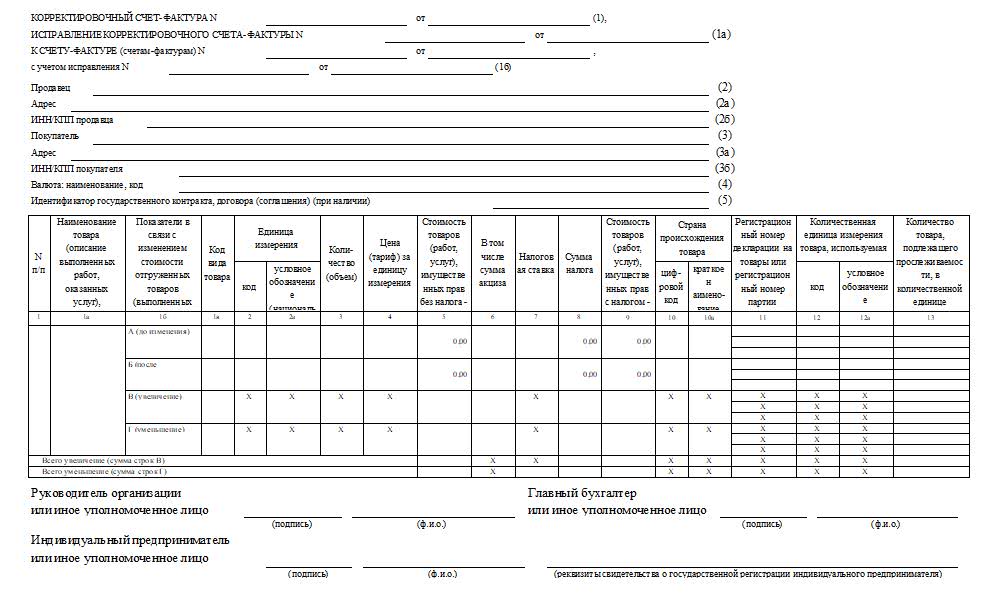

Корректировочный счет-фактура

Наиболее распространенные причины составления корректировочного счета-фактуры:

- увеличение (уменьшение) стоимости отгрузки, например вследствие предоставления скидки покупателю или изменения условий сделки;

- возврат продавцу не принятых на учет покупателем товаров (письмо Минфина № 03-07-09/18053 от 01.04.2015);

- недостача или расхождения в сведениях о количестве товара (объеме работ или услуг), указанных в товарно-сопроводительных документах и счете-фактуре (письма Минфина № 03-07-09/48 от 12.05.2012, ФНС № ЕД-4-3/1406@ от 01.02.2013).

Корректировочные счета-фактуры составляются только при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг).

ВАЖНО!

Если исходные документы содержат существенную ошибку, необходимо заполнение счета-фактуры на новом бланке полностью с исправлениями.

Существенными ошибками в составлении являются такие, которые препятствуют налогоплательщику получить вычет по НДС. Иначе говоря, когда документ не соответствует требованиям, установленным статьей 169 Налогового кодекса. К таким ошибкам относятся арифметические ошибки, ошибки в адресе и (или) наименовании покупателя или продавца и пр.

Текст документа:

---------------------------------------------------------------------------

¦ПОСТАВЩИК: ¦ СЧЕТ ¦

¦адрес ______________________________¦ N _______ ¦

¦ ¦ от ___ _____________ г. ¦

¦УНП ________ ОКПО _________ ¦ ¦

¦ ¦ ¦

¦ ¦ ¦

¦Расчетный счет N ¦ ¦

+------------------------------------+ ¦

¦ПЛАТЕЛЬЩИК ¦ ¦

¦(ПОКУПАТЕЛЬ): ¦ ¦

¦ ¦ ¦

¦Договор: ___________________________¦ ¦

¦ ¦ ¦

¦Сч. N ______________________________¦ ¦

¦ ¦ ¦

¦Банк _______________________________¦ ¦

¦ ¦ ¦

¦МФО __________ Телефон/факс _______ ¦ ¦

¦ ¦ ¦

-------------------------------------+-------------------------------------

Условия поставки: _________________________________________

Цена согласно: ____________________________________________

------------------------------------------------------------------------------

¦ Предмет счета ¦ Коли- ¦ Цена без ¦ Сумма ¦ Ставка ¦ Сумма ¦Сумма с ¦

¦ ¦ чество ¦ НДС, руб. ¦ без НДС, ¦ НДС, % ¦ НДС, ¦ НДС, ¦

¦ ¦ ¦ ¦ руб. ¦ ¦ руб. ¦ руб. ¦

+---------------+---------+------------+----------+--------+--------+--------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

----------------+---------+------------+----------+--------+--------+--------+

ИТОГО:¦ ¦ Х ¦ ¦ ¦

-----------+--------+--------+---------

Всего к оплате: _______________________________________________________

в том числе НДС: ______________________________________________________

Счет выдал ________________________ _________ _______________________

(наименование должности) (подпись) (расшифровка подписи)

КОММЕНТАРИЙ

Форма настоящего документа приведена в качестве примера. Применение данной формы не обязательно, так как она не включена в перечень первичных учетных документов, утвержденный Постановлением Совета Министров Республики Беларусь от 24.03.2011 N 360.

Перечень обязательных сведений, которые должны содержать первичные учетные документы предусмотрен подп. 1.4 Указа Президента Республики Беларусь от 15.03.2011 N 114 «О некоторых вопросах применения первичных учетных документов».